お金をどうしても借りたい場合、最適な方法は何か

お金を借りたいけど、どんな方法が最適なのか

急な出費が重なったのに給料日もまだまだ先でお金が無い。ヤバイ!っていう時もあるかと思います。

そんな時、あなたならどうしますか?

恐らく、お金を借りようと思うのが普通だと思います。ただ、初めてお金を借りる人にとっては分からないことも多く、不安になりやすいと思います。

今回は目的別にお金を借りる方法を一挙に紹介したいと思います。

お金を借りる目的によって、オススメの方法は異なる

まず、お金を借りる際に大事なことは、お金を借りる目的によってオススメの方法は異なってくるということです。

お金を借りる方法は世の中にいろいろあって、その借りる目的に合った借入方法を選ぶことで、よりお得に借りることができます。

車などの数百万円単位の高額な商品の場合、その目的に合った借入方法を選ぶかどうかで、返済総額(元金と利息の合計)が数十万円も変わってくることもあります。

ですので、目的に応じて最適な借入方法を選択してお得に借りるようにしましょう。

ここでは、お金を借りる方法として以下を順に紹介します。

・カードローン

・クレジットカードのキャッシング

・フリーローン

・目的ローン

・質

・闇金

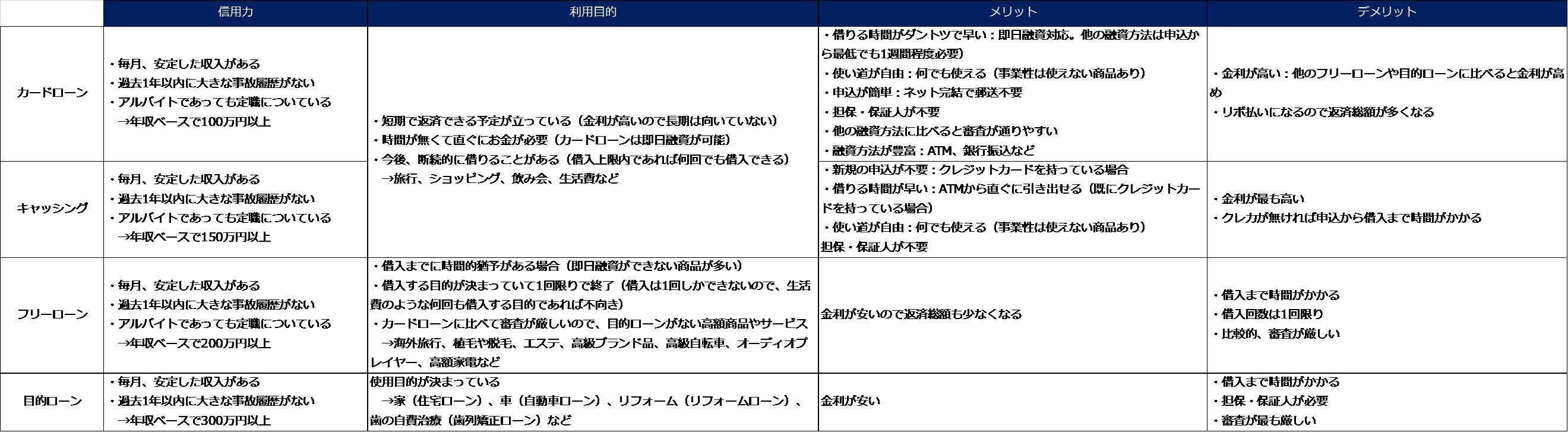

カードローンが適している利用目的

まず、カードローンです。

カードローンの利用目的として適しているのは、以下の状況の方です。

・毎月、安定した収入があり短期で返済できる(金利が高いので長期は向いていない)

・時間が無くて直ぐにお金が必要(カードローンは即日融資が可能)

・今後、断続的に借りることがある(借入上限内であれば何回でも借入できる)

具体的な目的としては、旅行、ショッピング、飲み会、給料日前で、借入金額では1,2万円から多くても30万円以内の比較的少額で幅広いシーンでオススメです。

カードローンに必要な信用力

カードローンを借りるのに必要な信用力は、

・毎月、安定した収入がある

・過去1年以内に大きな事故履歴がない

・アルバイトであっても定職についている

といった状況の方です。では、一つずつ見ていきましょう。

基本的に個人でお金を借りる以外に、どこのサービスからお金を借りるにしても毎月安定した収入がないとお金を借入できません。

借りたお金は当然返済しないといけないので、カードローン会社は貸したお金をその人が返済できるかどうかを厳しくチェックします。

具体的な金額で言いますと、借入希望額に対して5~6倍程度の収入は必要だと思います。つまり、借入希望額が30万円の場合、年収で150~180万円程度はあると審査に通りやすくなるでしょう。

事故履歴については、カードローン会社は非常に気にしています。

当然と言えば当然ですが、一定期間に渡って支払いの延滞をするような人は貸し倒れのリスクが高いので、カードローン会社からしてみれば貸したくないのは当たり前の話です。

金額の大小は別にして過去1年以内に3ヶ月以上の延滞があると、審査が厳しくなると思われます。

最後に定職についているかです。

借入の審査時に、カードローン会社は本人確認とともに、その仕事に本当に就いているかどうかの在籍確認があります。それはアルバイトであっても同様にあります。ですから、短期アルバイトの方だと在籍確認が難しくなりますので、審査のことを考えればできるだけ定職の方が良いと思われます。

ただし、短期であっても毎月安定した収入があって事故履歴が無ければ、十分借入できる場合もあります。

カードローンのメリット・デメリット

カードローンのメリット、デメリットをまとめてみます。

【メリット】

・借りる時間がダントツで早い:即日融資対応(他の融資方法は申込から最低でも1週間程度必要)

・使い道が自由:何でも使える(事業性は使えない商品あり)

・申込が簡単:ネット完結で郵送不要

・担保・保証人が不要

・他の融資方法に比べると審査が通りやすい

・融資方法が豊富:ATM、銀行振込など

【デメリット】

・金利が高い:他のフリーローンや目的ローンに比べると金利が高め

・リボ払いになるので返済総額が多くなる

クレジットカードのキャッシングが適している利用目的と信用力

クレジットカードのキャッシングの利用シーンは基本的にはカードローンと同じですが、信用力についてはカードローンよりも厳しいと思われます。

(クレジットカードとカードローンの違いを参照ください。)

利用目的は当然クレジットカードを既に持っている前提です。持っていなければ使用するまで1週間程度の期間が必要になります。

カードローンとの違いで言うと、キャッシングはカードローンに比べて金利がやや高いので、より短期で返せる場面が適していると言えます。

キャッシングのメリット・デメリット

クレジットカードのキャッシングのメリット・デメリットです。

【メリット】

・新規の申込が不要:クレジットカードを持っている場合

・借りる時間が早い:ATMから直ぐに引き出せる(既にクレジットカードを持っている場合)

・使い道が自由:何でも使える(事業性は使えない商品あり)

・担保・保証人が不要

【デメリット】

・金利が高い:金利が最も高い

・クレカが無ければ申込から借入まで時間がかかる

フリーローンが適している利用目的

フリーローンの利用シーンは、

・借入までに時間的猶予がある場合(即日融資ができない商品が多い)

・借入する目的がある程度決まっていて1回限りで終了(借入は1回しかできないので、生活費のような何回も借入する目的であれば不向き)

・カードローンに比べて審査が厳しいので、目的ローンがない高額商品やサービス

具体的には、海外旅行、植毛や脱毛、エステ、高級ブランド品、高級自転車、オーディオプレイヤー、高額家電などが良いと思われます。

フリーローンの信用力

フリーローンの信用力はカードローンよりも少しだけ厳しくなります。

と言いますのも、カードローンは消費者金融や銀行が提供していますが、フリーローンの提供は銀行がメインとなっています。

通常、カードローンの審査で言えば、消費者金融よりも銀行の方が厳しく設定されていますので当然、銀行がメインとなるフリーローンの審査もカードローンに比べて厳しくなります。

アルバイトの方や年収が150万円以下の方、借入希望額が50万円以上になると難しい場合があると思われます。

フリーローンのメリット・デメリット

フリーローンのメリット・デメリットです。

【メリット】

・金利が安いので返済総額も少なくなる

【デメリット】

・借入まで時間がかかる

・借入回数は1回限り

・比較的、審査が厳しい

目的ローンが適している利用目的

目的ローンは、名前に「目的」だけあって使用使途が決まっています。

ですので、利用シーンは当然ながら、使用目的が決まっている方となります。

基本的には、これまでのサービスに比べて審査が最も厳しくなります。またそれだけ高額な商品に利用することがほとんどとなります。

具体的には、家(住宅ローン)、車(自動車ローン)、リフォーム(リフォームローン)、歯の自費治療(歯列矯正ローン)などが一般的です。

目的ローンの信用力

目的ローンはカードローンやふりローンに比べて圧倒的に信用力が必要になります。

それは借入する目的がある程度高額になる場合が多く、さらに金利が低くなるからです。

通常、ローンは借入金額が高額になるほど金利が低くなりますが、目的ローンの借入目的は車の購入(自動車ローン)やブライダルローン(結婚式の費用)など、数百万円の融資が必要になる場合がありますので、当然金利が低くなりますが、その分、貸し倒れリスクも上がりますので、信用力が必要になります。

借入金額にもよりますが、年収で300万円以上は必要になると思われます。

目的ローンのメリット・デメリット

目的ローンのメリット・デメリットです。

【メリット】

・金利が安い

【デメリット】

・借入まで時間がかかる

・担保・保証人が必要

・審査が最も厳しい

質が適している利用目的

ほとんどの方があえて借りようとは思わないと思いますが、質での利用シーンも検討してみます。

・カードローンやクレジットカードの審査が通らずにどうしてもお金を借りることができない場合

・高額で売れる物(貴金属、ブランド品など)がある

質での借入は、商品を預けてお金を一時的に借入する(もちろん金利がかかります)のと商品を買い取ってもらう2パターンあります。

質のメリット・デメリット

質のメリット・デメリットです。

【メリット】

・審査が無いので、商品があれば信用が無い人でも現金に換えられる

・信用機関に履歴が残らない

・融資までの時間が早い

【デメリット】

・下取りしろ売却にしても、商品を安く買い叩かれる(買値が相場より安くなる)

闇金が適している利用目的

最後に闇金になります。結論から言いますと、闇金でお金は借りてはいけません。

なぜかというと、基本的には国に認められた金融機関ではなく違法だからです。また、法外な金利を取られ、そのお金は裏社会などの資金源となる場合もあるからです。

もう一度言います。闇金では絶対に借りてはいけません。

闇金のメリット・デメリット

メリット:なし

デメリット:すべて

【お金の借入方法のメリットデメリットまとめ】

(画像をクリックすると拡大します)

- SMBCコンシューマーファイナンス プロミスのオススメポイント

-

- 申込の入力が面倒な方は、WEB+電話のカンタン入力が便利!

- 給与明細の提出で職場への電話連絡も免除できる

- 三井住友銀行かジャパンネット銀行の口座なら24時間、即融資

に借入可能

あと 時間分 以内に申込

- ※1 借入額50万円以内の場合

- ※2 免除の方法は、申込完了時に電話で相談し、以下の書類を提出(最新の源泉徴収、最新の給与明細、健康保険証、社員証の2種類)