カードローンの選び方。利用シーンに適したお得なカードローンの紹介

カードローンの選び方

カードローンは商品数も多く、サービス内容も似ていたり、借入の条件が複雑だったりします。

そのため、カードローンを初めて借りる方にとって、実際どのカードローンがお得なのか分かりにくかったりします。

そこで今回は利用シーンや目的別にオススメのカードローンを、ポイントを分かりやすく整理して解説します。

「急いでいる時」、「手続きが簡単」、「職場や家族にバレたくない」、「お得に借りたい」、「審査が不安な方」別に参照してください。

急いでいる時

まずは、急いでいる時にオススメのカードローンです。

今すぐお金を借りたい方、時間が無くて急いでいる方、できれば今日中、遅くても明日には必ずお金を借りたい方が借りるべきカードローンは即日融資対応のカードローンです。

即日融資とは、申込んだその日に借入できる(今日申込んで今日中に借入できる)カードローンのことです。

カードローンはお金を借りる際は基本的に(ローン)カードが必要になるので、カードの即日発行に対応しているカードローンか、銀行振込に対応しているカードローンのどちらかを選びましょう。

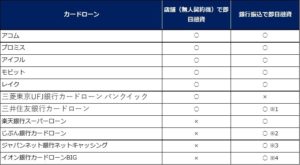

無人契約機(即日発行)に対応しているカードローン

ローンカードを即日発行できるカードローンは、無人契約機などの店舗があるカードローンが対象になります。

これに該当するのが、アコム、プロミス、アイフル、モビット、レイク、三菱東京UFJ銀行カードローン バンクイック、三井住友銀行カードローンになります。

アコム、プロミス、アイフル、、レイク、モビットは主要な駅の近くに無人契約機のある店舗があります。

三菱東京UFJ銀行カードローン バンクイック、三井住友銀行カードローンはATM店舗内にローン申込機があるので、そこからローン契約ができます。

最短で借りる方法は、ネットで申込んでから審査通過後に無人契約機(店舗)に行って、契約(カード発行)するのが、最も効率が良いのでオススメです。

・最短で借りる方法は、ネットで申込んでから審査通過後に無人契約機(店舗)に行って契約(カード発行)

・無人契約機のあるカードローンは、アコム、プロミス、アイフル、モビット、レイク、三菱東京UFJ銀行カードローン バンクイック、三井住友銀行カードローン

銀行振込に対応しているカードローン

銀行振込の即日融資に対応しているカードローンは、アコム、プロミス、アイフル、モビット、レイク、三菱東京UFJ銀行カードローン バンクイック、三井住友銀行カードローン※、じぶん銀行カードローン※、ジャパンネット銀行ネットキャッシング※、イオン銀行カードローンBIG※になります。

(※印がある商品は、事前に商品と同じ銀行口座が必要。つまり、三井住友銀行であれば、SMBCネットバンキングの口座が必要)

基本的に当日借入するためには、銀行の営業時間内に振り込まれる必要があるため、平日の15時前(14時45分頃までに)に銀行口座に振込依頼をする必要があります。

(例外として、アコムは楽天銀行、プロミスは三井住友銀行かジャパンネット銀行の口座があれば24時間の振込に対応している)

・銀行振込で即日融資するには、平日の14時45分頃までに振込依頼を完了させる

・銀行振込に対応しているカードローンは、アコム、プロミス、アイフル、モビット、レイク、三菱東京UFJ銀行カードローン バンクイック、三井住友銀行カードローン、じぶん銀行カードローン、ジャパンネット銀行ネットキャッシング、イオン銀行カードローンBIG

【カードローンの銀行振込と店舗の対応表】

即日融資の注意点

即日融資対応と言っても、誰でも申込んだその日に確実に借入できるわけではありません。

あくまで対応なので当然、即日融資ができない場合もあります。

ここからは少しでも即日融資の確度を上げるためのポイントを解説します。

午前中に申し込みを完了する

即日融資を可能にする為には、やはり借りるまでの時間がどれだけあるかが大事になってきます。

そのため、可能限り午前中に申込むことが大事です。

カードローンの流れとその所要時間は大雑把に言うと、

申込:10分、審査:30分~数時間、契約:30分

となっています。

つまり、審査時間が一番長く、審査をいかに早く終わらせるかがポイントになります。

また、審査は基本的には申込順に行われますので、申込は少しでも早いに越したことはありません。

カードローン会社の審査も週明けや月末月初に混雑します。

また時間帯では、10時以降から混む傾向(カードローンの審査は9時から対応している会社が多い)があるようです。

そのため、できれば前日の夜中やカードローンの審査開始時間である朝9時前には申込を完了していると即日融資の可能性が高まると言えます。

借入希望額を収入証明書が不要な金額に抑える

お金を借りる際、借入希望額は必要な金額に合わせている方がほとんどだと思います。

ただ、中には金額を適当に決めたり、必要な金額にかなり余裕を持たせた金額を設定する方もいると思います。

しかし、必要な金額よりも多くのお金を借りるのは、2つの点でやめた方が良いです。

一つは審査に落ちる可能性が高くなるためと、もう一つは審査時に必要な書類が増えるためです。

【審査に落ちる可能性が高くなる】

まず、カードローン(貸金業法)には総量規制というルールがありますが、総量規制とは年収の3分の1以上の金額は借入できない制度になります。

つまり、いくら100万円を借入したいと思っても、年収が300万円未満であれば100万円以上を借入することができないのです。

借入希望額が年収の3分の1以内に収まっていれば問題はないです。

借入希望額が年収の3分の1を超えていたり、たとえ必要な額であっても借入希望額が年収の3分の1を超えていると審査に落ちてしまいます。

このことを知らない人は意外に多く、審査落ちの原因でも上位に入りますので、必要な額以上のお金を借入することは止めましょう。

【審査時に必要な書類が増える】

審査時に書類が増えるということですが、カードローンの借入には2種類の書類が必要になります。

それは、本人確認書と収入証明書です。

本人確認書はどのカードローンでも必ず必要になりますが、収入証明書は借入希望金額がカードローン会社が定める一定金額以上になると必要になります。

一定の金額はカードローン会社によって異なります。

アコム、プロミス、アイフルの場合は50万円以上。

レイクなら100万円以上。

バンクイック、みずほ銀行カードローンなら200万円以上。

三井住友銀行カードローン、オリックス銀行カードローン、楽天銀行スーパーローン、じぶん銀行カードローンなら300万円以上で必要になります。

そもそも収入証明書は、手元に無ければ準備するのにけっこう手間がかかります。さらに、収入証明書の審査には時間がかかります。

急いでいる時に少しでも早く審査を通過するためにも、収入証明書が不要な金額に収まるようであれば、むやみに増やすことなく必要な額だけを借入しましょう。

・年収の3分の1以上は借入できないので、借入希望額は年収の3分の1以内に抑える

・年収の3分の1近くまで借入希望額を増やすと審査に落ちる可能性が高くなる

・借入希望額を増やすと審査時間が長くなる

【収入証明書が不要な借入限度額】

申込時に免許証orパスポートを準備しておく

前のパート(収入証明書が不要な上限金額にする)でもお伝えしましたが、借入には本人確認書が必要になります。

免許証を持っている方が多数だと思いますが、持っていても手元にすぐ準備できない場合もあるかもしれません。

いずれにせよ、申込時には本人確認書類を手元に準備しておきましょう。

手元に無いと準備するのに意外に時間がかかりますし、免許証やパスポート以外で対応できる本人確認書(住民票や健康保険証など)はカードローン会社によって異なりますので、無い場合はそれも事前に調べておきましょう。

審査時に当日融資希望を伝える

申込完了後、本人確認のためにカードローン会社(実際は保証会社)から電話連絡がありますが、その際、オペレーターに当日融資を希望していることを伝えましょう。

これが本当に重要です。するかしないかで、即日融資の可能性が大きく変わりますので必ず実行してください。

オペレーターに伝えることで、審査の順番を優先してもらえたり、審査時間の短縮となる場合もあります。

また、最速で借りる為にその後の手続きも丁寧に教えてくれますので、必ず伝えるようにしましょう。

【即日融資のための4つのポイント】

手続きが楽なカードローン

カードローンを初めて利用する際、よく耳にする意見として多いのが手続きが意外にややこしいというものです。

一般的な流れは、申込んで審査後に無人契約機(店舗)に行ってローンカードを発行するか、郵送でローンカードを待つパターンです。

ここ最近の主流は、申込から借入まで全てネット完結(来店不要)です。

この方法ですと家に居ながらにして借入まで全て完了します。非常に便利なので、この方法でお金を借入する利用者も増えています。

ネット完結対応のカードローン

ネット完結対応のカードローンは増えてきております.

当サイトでオススメは、アコム、プロミス、アイフル、モビット、レイク、三菱東京UFJ銀行カードローン バンクイック、三井住友銀行カードローンになります。

ネット完結の借入方法で詳しく解説しています。

ネット完結の注意点

ネット完結の唯一の注意点として、銀行の営業時間である15時までに銀行振込の依頼をする必要がある、ということです。

当日融資を希望していても、15時以降であれば銀行振込(※)はできないので、ローンカードがある場合はATMに行って借入することになります。

無い場合はお金を借入することができないので、銀行が営業を開始する翌日まで待つ必要があります。

※ アコムは楽天銀行の口座、プロミスは三井住友銀行かジャパンネット銀行の口座があると24時間振込対応

職場や家族にバレたくない

職場の人や家族にバレずに秘密で借りたいという人は多いと思います。

ここでは、まず職場と家族でバレる原因を整理してその対処法を解説します。

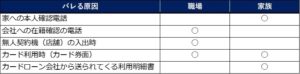

バレる原因の多くは、

①家への本人確認電話

②会社への在籍確認の電話

③無人契約機(店舗)の入出時

④カード利用時(カード券面)

⑤カードローン会社から送られてくる利用明細書

になると思います。

そこで、職場と家族にバレないようするためのポイントをまとめます。

【カードローンでバレる5つの原因】

バレずに秘密で借りるための注意点:職場編

会社の同僚や上司にバレる原因は、

②会社への在籍確認の電話連絡

③無人契約機(店舗)の入出時

④カード利用時

になると思います。

まず、会社への在籍確認の電話です。

基本的に在籍確認の電話は、就業している人はほぼ必ずあります。

正社員や契約社員の方は当然ですが、アルバイトやパートでも電話確認が必要な場合もあります。

ですが、どうしても在籍確認の電話を回避したい場合、プロミス、アイフル、モビット、レイクを利用しましょう。

モビットは収入証明書の提出が必須なので、そもそも在籍確認の電話確認はありません。

プロミス、アイフル、レイクは事前に相談することで、在籍確認の電話連絡を免除できる可能性があります。

その際、会社に在籍していることを証明するための社員証や収入を証明するための最新の源泉徴収票、給与明細などを提出が必要になります。

ただし、申込者の状況によっては対応できない場合があります。

ただ、カードローン会社から電話があったとしても消費者金融系であれば個人名、銀行系であれば銀行名で名乗りますので、会社の人に怪しまれることは少ないと思います。

また、もし会社に不在時の場合でも在籍しているかどうかを確認することが目的ですから、在籍していることが確認できれば在籍確認は終了になります。

次に、無人契約機(店舗)の入出時に気を付けることは、会社の近くの店舗を利用しないことです。

またターミナル駅で目につきやすい店舗もやめた方がいいでしょう。一駅離れた店舗や目立たない場所にある店舗を利用すると良いでしょう。

最後に、カード利用時にバレるとすれば、コンビニなどのATMかランチの支払い時に財布の中のカード類が見られる時だと思います。

まず、コンビニATMでカードローンを利用する際は、できる限り会社の最寄りのコンビニを利用しない方が良いでしょう。

また、出退勤時やランチ時も人が多いので利用はやめましょう。そして、財布の中にローンカードを仕舞う際は、目に見えない場所に入れるようにすれば安心です。

【職場への在籍確認の電話対応の一覧表】

バレずに秘密で借りるための注意点:家族編

家族にバレる原因は、

①家への本人確認電話

④カード券面を見られる

⑤カードローン会社から送られてくる利用明細書

になると思います。

家への電話は、そもそも本人確認の電話連絡先に携帯電話を登録すれば何も問題ないですが、携帯電話が無い方の場合になるかと思います。

電話連絡は基本的には会社の場合と同様に個人名や銀行名になりますので、家族にカードローン会社からの電話だとバレる可能性は少ないと思います。

それよりも、カード券面や明細の方がバレやすいと思われます。

まず、カード券面でバレるパターンとしては、奥さんにほったらかしにした財布の中を見られる状況が多いと思います。

まずは財布にしまう場所をバレにくい場所を考えましょう。

それでも不安な方は、バレにくいカード券面のカードローンを選ぶようにしましょう。

特に銀行系のカードローンは、キャッシュカードと一体型のカードになるので、デザインがキャッシュカードと同じになります。

三井住友銀行カードローンやみずほ銀行カードローンなどは、見た目はキャッシュカードと全く変わらないのでおススメです。

(カードローンの券面を比較したい方は以下の券面を参照)

最後に利用明細ですが、利用前に必ず利用明細が郵送されないように明細の確認方法をWEB明細に変更しましょう。

それでも提携ATMを利用した場合に稀に送付されることがあります。

こればかりはどうしようもないですが、基本的に明細書の差出人名は確認電話と同様に、カードローン商品名や社名を記載せずバレないように配慮されています。

アコムであればACセンター、プロミスであれば事務センターとなっています。

・家族に秘密にしたい方は、銀行系のバレにくいカードローンがオススメ

・利用明細が気になる方は、利用前に必ず利用明細が郵送されないようにWEB明細に変更する

【カードローン券面一覧】

●比較的バレにくいカードローン

左から三井住友銀行カードローン、みずほ銀行カードローン、オリックス銀行カードローン、住信SBIネット銀行 Mr.カードローン

●比較的バレやすいカードローン

左からアイフル、アコム、レイク、プロミス、モビット、三菱東京UFJ銀行カードローン バンクイック、楽天銀行スーパーローン、イオン銀行 カードローンBIG、じぶん銀行カードローン

とにかくお得に借りたい

カードローンでお得に借りるには2パターンあります。

金利の安いカードローンを選ぶか、無利息期間のあるカードローンを選ぶかです。

基本的に、金利の安いカードローンは高限度額で2~3年程度の長期間借りるのが前提です。

それに対して無利息期間は少額で短期間借りる(最短で1週間程度、長くても3ヶ月以内に返済が完了する見込み)が前提になります。

では、なぜそうなるかについて、それぞれの注意点とともに解説します。

低金利で借りる

低金利で借入するには人並み以上の信用力が必要になります。

信用力とは返済能力のことで、簡単に言うと安定して高収入があるということです。

カードローン会社からすると、不安定な低収入の人に高額を安い金利で貸すのは大きなリスクになるので貸したくありません。

ですから、安定した高収入が必要になるのです。

そして、カードローンは高額な借入ほど安い金利で借入できます。

たとえ同じくらいの信用力だったとしても、金利は、低額借入よりも高額借入の方が安くなります。

高額借入を短期間で返済できる人はなかなかいませんので、長期の返済期間が必要になるのです。

信用力があって高額のお金を借りたい人は銀行系カードローンがオススメです。

というのも、消費者金融系に比べて、金利が圧倒的に低いからです。

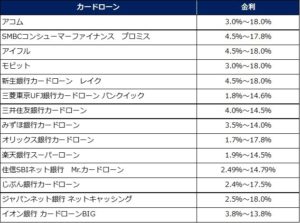

消費者金融系のアコムは3.0%~18.0%、プロミスは4.5%~17.8%、アイフルは4.5%~18.0%となっているのに対し、三菱東京UFJ銀行カードローン バンクイックは1.8%~14.6%、楽天銀行カードローンは1.9%~14.5%、住信SBIネット銀行 Mr.カードローンは2.49%~14.79%となっています。

ここで注目していただきたいのは、金利の左側の数字です。

金利の低い方(左側)を下限金利、高い方(右側)を上限金利と言いますが、先ほどもお伝えしたようにカードローンは借入限度額が高いほど金利の低い方、つまり下限金利が適用されやすくなります。

高額で2、3年の長期間の借入になると金利が2%変わるだけでも、返済総額で見た時にはかなりの差になります。

実際、500万円を金利5%と3%で3年間返済した場合のシミュレーションを比べてみます。

5%だと総額は約539.5万円、3%で総額は約523.5万円となり、およそ16万円の差になります。

16万円あれば近場の海外旅行にいけたり、ブランドバッグなんかも買えちゃう金額です。

ですから、長期間で高額を借入する際は少しでも金利が低い銀行系カードローンを選ぶようにしましょう。

ただし、銀行系カードローンには注意点が一つあります。それは、消費者金融系に比べて審査が厳しい、という点です。

ですから、信用力に自信がある人は銀行系カードローンに、自身が無い人は消費者金融系に申込ましょう。

・低金利で借りるには、安定して高収入が必要

・低金利で借りたい方には銀行系カードローンがオススメ。特に、三菱東京UFJ銀行カードローン バンクイック、楽天銀行スーパーローン、住信SBIネット銀行 Mr.カードローン

【カードローン金利比較】

無利息で借りる

無利息期間とはその名の通り一定期間、利息が0円で借りれるサービスのことです。

無利息が適用される期間はカードローン会社によって違い、アコム、プロミス、アイフルは30日間、レイクだと30日間と180日間のどちらかを選択できるようになっています。

無利息ですからお得になるのは当たり前ですが、無利息期間内に全額返済することで利息を一切支払わずにお金を借入できるわけです。

ですから、少なくても安定した収入源があって借入した金額の返済目途が立っている方がこのサービスを利用するとおススメです。

オススメな使い方としては、低い金額(5万円以内が目安)で給料日前の急な出費(コンパや飲み会の費用、冠婚葬祭の慶弔金、デート費用)などには良いと思います。

無利息期間を過ぎてしまえば金利が掛かり普通の借入と変わらないので、無利息期間中に全額返済し、延長しないよう強い意志を持つことが大事です。

審査が不安

審査が不安な方は信用力が低い、つまり年収が低いと思われます。

当サイトでは、そのような年収が低い方がカードローンを利用するのを基本的にはオススメしていまんせん。

無駄な消費や余計な借金をして人生を台無しにする可能性もあるからです。

しかし、どうしても借入しないといけない場合もあるかと思いますので、審査のポイントを解説します。

カードローンを申込む際、銀行系カードローンではなく消費者金融系カードローンを選ぶようにします。

先ほどの「低金利で借りる」のパートでも記載した通り、一般的に銀行系カードローンの方が審査は厳しくなりがちです。

その上で、少しでも審査通過する確率をあげる為の注意点を次のパートで解説していきます。

複数借入しない

少しでも審査に通る確率を上げるためのポイントは以下です。

・借入希望額を少なく抑える

・記載情報に嘘はつかない・間違わない

・過去6ヶ月以内に審査に落ちた場合は申込まない

・本人確認の電話に出る

です。

逆に言えば、これを守らないと審査に落ちる可能性が高くなると言えますので、確実に守るようにしましょう。

まず、複数借入しないです。

そもそも、カードローン会社は信用力(返済能力)に応じて融資そのものや融資額を決定しますが、既に他社カードローンから複数借入をしているような利用者は返済能力が低く、貸し倒れリスクが高いとみなします。

つまり、それだけ借入をしないとやっていけない生活水準であるということです。

ですから、2社以上の複数借入している時点で審査はほぼ落ちると言っても過言ではありません。

借入希望額を少なく抑える

次は、借入希望額を少なく、です。

具体的に言うと、借入希望額は年収の3分の1に抑える、ということです。

【急いでいる時】の「借入希望額を収入証明書が不要な金額に抑える」 でも記載した通り、カードローンには総量規制というルールがあり、融資総額は年収の3分の1以内に制限する、という決まりがあります。

自身の年収の3分の1以上の金額を希望したとしても、審査に通らず落ちてしまいます。

ただ、この総量規制という決まりは銀行系カードローンには関係なく、年収の3分の1以上でも融資することができますが、そもそも銀行系は審査が厳しいので審査が不安な方は銀行系カードローンに申し込まない方がよいでしょう。

また、消費者金融系で借入希望額が年収の3分の1を下回っていても、つまり総量規制にひっかからなかったとしても、借入希望金額は低く設定するに越したことはありません。

というのも、審査の可否は返済能力が最も影響しますが、年収がそれほど高くない方はできる限り借入希望額を低くした方がカードローン会社にとっても貸し倒れリスクが減りますので、より審査に通し安くなるからです。

ですから、借入希望額は年収の3分の1以内で、尚且つ必要最低額に抑えるようにしましょう。

記載内容に嘘はつかない・間違わない

申込時に記載情報に嘘をつかないなんて当たり前だと思っている方も多いと思いますが、間違いも含めて意外に多いです。

特に多いのが、収入、他社借入状況、住所、電話番号、の項目です。

まず、収入です。

査に通りたいがために少し多く記載する気持ちもわかりますが、カードローンの保証会社には膨大な数の利用データがあります。

そのデータを利用して、会社名や年齢などから大体の年収などはわかるようになっています。

ですから、あまりにかけ離れた収入を記載しても審査に落ちる原因になりますし、カードローン会社も返済能力が怪しい申込者には収入証明書の提出を求めることがあります。

収入証明書を提出すればすぐに記載内容が嘘だったと判明してしまいます。そうなると、やはり嘘をついていたということで信用されず審査に落ちてしまうでしょう。

また、これは他社借入状況も同様です。

信用情報機関には他社借入情報が登録されていますので、嘘を記載すれば直ぐにバレてしまいます。ですから、正確な情報を記入するようにしましょう。

また、住所や電話番号は嘘の記載というよりは記載ミスがほとんどです。

これの何が問題かというと、電話番号の場合は審査時に本人確認の電話連絡がありますが、間違った電話番号を記載してしまうといつまで経っても電話がつながらず、カードローン会社はいたずらと判断し、審査を落としてしまうことになります。

住所の場合も記載内容と信用情報機関の情報が合っていないとカードローン会社に信用を失う原因の一つになり、審査に落ちる可能性が高くなってしまいます。

ですから、引っ越しが近い場合は特に気を付けるようにしましょう。

・収入や他社借入状況で嘘は記載しない

・電話番号や住所は記載ミスはしない

過去6ヶ月以内に審査に落ちた場合は申込まない

半年前は別のカードローンに申込んだとしても、6ヶ月以内に審査落ちした情報は信用情報機関に記録として残りますので、カードローン会社には直ぐにわかってしまいます。

6ヶ月以内に審査に落ちたということは何かしら信用力が不足していた、ということになります。

普通はその状態から改善するにはある程度の時間が必要になりますが、審査落ちしてからまだ1、2ヶ月しか経過していないとカードローン会社からすれば改善が十分といえず、厳しく見ざるをえないのです。

たとえば、収入面で返済能力の不足が原因で審査に落ちた場合、仕事を代えて収入がアップしたり、昇給して給与がアップしたとしても、半年程度は勤務を継続することで返済能力と仕事の継続が評価されるようになります。

ですから、過去6ヶ月以内に審査に落ちた場合は申込まない方が無難といえます。

本人確認の電話に出る

最後に、本人確認の電話に出る、です。

これも意外に多いのですが、仕事で電話に出れない場合もあるかと思いますが、何度も電話に出ないといたずらと勘違いされて審査に落ちることになります。

仕事以外で、知らない番号に出ない人もいますが、これも同様です。

2回程度であれば3回目に掛かってくることもありますが、それ以上になるとカードローン会社によって異なりますので何とも言えませんが、こちらから折り返し電話するようにしましょう。

【カードローン審査不安な方の4つの対処法】

- SMBCコンシューマーファイナンス プロミスのオススメポイント

-

- 審査は最短30分、カードレスにも対応

- 三井住友銀行かジャパンネット銀行の口座なら24時間、即融資

- 店舗数は業界No1だから、店舗借入に便利!

に借入可能

あと 時間分 以内に申込

- ※1 借入額50万円以内の場合

- ※2 免除の方法は、申込完了時に電話で相談し、以下の書類を提出(最新の源泉徴収、最新の給与明細、健康保険証、社員証の2種類)